Quelle: Lunapark21, Heft 24, 20 December 2013.

Kopiert mit Dank aus der LunaPark21 Webseite.

Transkription & HTML-Markierung: Einde O’Callaghan für das Marxists’ Internet Archive.

Der Anteil Europas am Weltautomobilbau, der bis in die 1980er Jahre angestiegen war, ist seit gut eineinhalb Jahrzehnten deutlich rückläufig. Wobei hier nicht die Rede ist vom Absatz in Europa – dieser ist nicht nur rückläufig, sondern eingebrochen. Es geht um die Autoproduktion, die ja zu einem großen Teil in den Export, auch in den Export in außereuropäische Zielländer, geht. Gemeint ist sodann nicht die Produktion der europäischen Autokonzerne, denn diese findet ja zu einem erheblichen Teil außerhalb Europas statt. Bei VW zum Beispiel in China. Bei Daimler, BMW und erneut VW auch im Süden der USA. Es geht um die Autoproduktion innerhalb Europas – und zwar um diejenige europäischer Konzerne, aber auch diejenige der US- und der japanischen Autounternehmen und um diejenige des südkoreanischen Herstellers Hyundai (mit der Tochter Kia) und um diejenige des chinesischen Herstellers Geely (mit seiner 2009 erworbenen Tochter Volvo in Schweden).

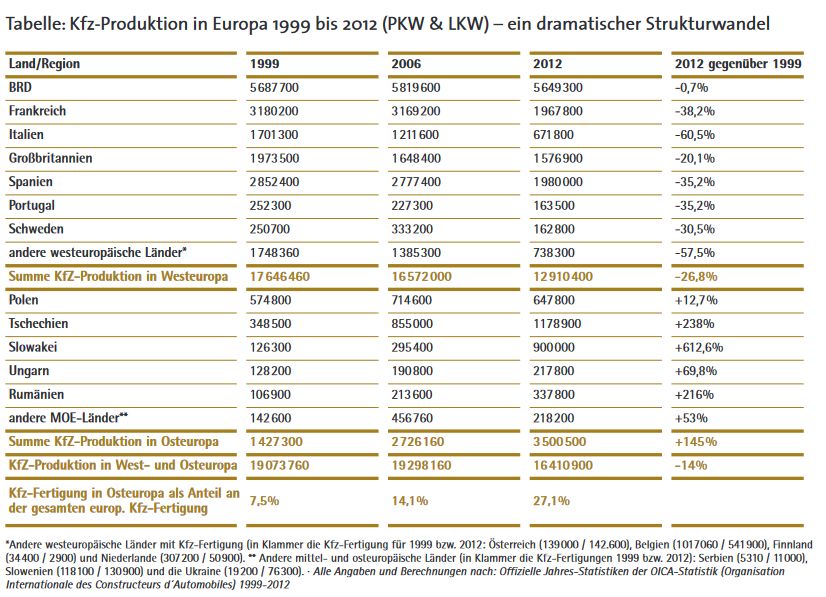

1999 brachte es die europäische Autofertigung noch auf ein gutes Drittel (33,9 %) der weltweiten Herstellung von Kraftfahrzeugen (Pkw, Lkw und Busse). 2007 lag dieser Anteil bei 27,8 Prozent. Und 2012 waren es nur noch 19,5 Prozent. In absoluten Zahlen sah das nicht ganz so schlecht aus – 1999 und 2006 wurden jeweils gut 19 Millionen Kfz in Europa gefertigt; 2012 noch 16,4 Millionen. Da allerdings gleichzeitig der Weltausstoß an Autos massiv gesteigert wurde – von 56 Millionen 1999 auf 84 Millionen 2012 – ergab das den genannten deutlichen Rückgang der Anteile.

Doch dieser Rückgang käme sogar einem Verfall gleich, wenn es zur gleichen Zeit nicht den Aufstieg der osteuropäischen Autobranche gegeben hätte. Denn wenn wir nur den Kern der europäischen Autoindustrie, der in Westeuropa liegt, nehmen, dann sieht die Entwicklung wie folgt aus: 1999 brachte es die westeuropäische Autoherstellung auf einen Anteil von 31,3 Prozent an der Summe aller auf der Welt hergestellter Autos – die Fertigung in Osteuropa brachte es nur auf 2,7 Prozent. „Europäische Autoindustrie“ hieß damals also weitgehend westeuropäische; 17,6 Millionen der europaweit hergestellten 19 Millionen Kfz wurden in Westeuropa gefertigt. 2012 dagegen ist dieser Westeuropa-Anteil an der weltweiten Autoherstellung auf 15,4 Prozent mehr als halbiert worden – und derjenige der Fertigung in Polen, Ungarn, Tschechien, der Slowakei und Rumänien hat sich auf 4,1 Prozent gesteigert. Nunmehr wurden in Osteuropa 3,5 Millionen Kfz gefertigt, im Westen 12,9 Millionen.

Die Verschiebungen zwischen West- und Osteuropa wiederholen sich jenseits des Atlantiks, innerhalb der Nafta, dem Freihandelsbündnis, das die USA, Kanada und Mexiko umfasst. Dort sank im gleichen Zeitraum die Fertigung in den USA von 13 Millionen 1999 auf 10,3 Millionen im Jahr 2012; diejenige auf kanadischem Boden ging von 3 auf 2,4 Millionen zurück. Gleichzeitig stieg die Autoproduktion in Mexiko von 1,5 Millionen auf 3 Millionen an – was den Rückgang der Nafta an der Weltautofertigung ebenfalls abfederte.

Der Grund für diese strukturellen Veränderungen ist ein einfacher. Die Verlagerungen erfolgen wegen des niedrigeren Lohnniveaus. Das war ab demjenigen Zeitpunkt besonders gut möglich, als die Zollschranken ganz abgebaut waren – mit Vollendung des Binnenmarkts in der Nafta bzw. in Europa, was bei beiden Regionen Mitte der 1990er Jahre der Fall war. Ab diesem Zeitpunkt spielte das Lohnniveau eine entscheidende Rolle. Und diese Arbeitseinkommen liegen in Mexiko bei 35 bis 40 Prozent des Niveaus im Norden der USA und in Kanada. In Osteuropa liegt das Lohnniveau bisweilen bei 20 und 25 Prozent des deutschen oder französischen Niveaus. [1]

Das lässt sich gut für Renault und dessen Billigmarke Dacia dokumentieren. 1999 erwarb der französische staatliche Autokonzern, der bereits Nissan kontrolliert, den rumänischen Hersteller Dacia. Einige Jahre später wurde bei Dacia das Billig-Pkw-Modell Logan entwickelt, das eigentlich auf Schwellenländer orientierte und dort zunächst für 5000 Euro angeboten wurde. Das Modell entwickelte sich jedoch bald auch in Westeuropa zu einem Renner, obgleich Renault in dieser Region den Logan von Anfang an ab 9000 Euro aufwärts verkaufte. Aufgrund des Markterfolgs entwickelte Renault–Dacia bald eine kleine Pkw-Familie (mit den ergänzenden Modellen Sandero und dem Billig-SUV Duster). Die entscheidende Basis des Erfolgs waren die extrem niedrigen Löhne im Dacia-Hauptwerk in der rumänischen Stadt Pitesti. 2007/2008 betrug dort das Durchschnittseinkommen monatlich 1.050 Lei, was zu diesem Zeitpunkt 285 Euro entsprach. Nach einem Streik 2008 stieg der Durchschnittslohn auf 1.400 Lei oder umgerechnet 380 Euro monatlich. Wenn sich Renault aktuell „nur“ in einer ernsten Krise und nicht wie PSA Peugeot in einer existenziellen Krise befindet, dann liegt das sicher auch daran, dass Dacia weiter profitabel ist. In Rumänien (und in den anderen Dacia-Werken in u. a. in Marokko, Brasilien, im Iran und in Indien) werden satte Gewinne gemacht.

Im Vorfeld der Osterweiterung der EU und mit derselben wurde seit Mitte der 1990er Jahre in den mittel- und osteuropäischen Ländern eine moderne Autoindustrie aufgebaut. Dabei konnte man teilweise – so in Polen und in Tschechien – an eine längere Tradition im Pkw-Bau anknüpfen. Insgesamt wurde die Fertigung zwischen 1999 und 2012 um das Zweieinhalbfache gesteigert (+145%; siehe Tabelle). Die niedrigste Steigerung erfolgte dabei in Polen, wo es einen Anstieg um knapp 13 Prozent gab. Das dürfte damit zusammenhängen, dass sich in Polen mit Opel (GM) und Fiat vor allem zwei Konzerne engagieren, die im weltweiten Konkurrenzkampf ins Hintertreffen gerieten.

|

|

Geradezu explosionsartig entwickelte sich die Autofertigung vor allem in Tschechien, in der Slowakei, in Ungarn und Rumänien, wo sich im beschriebenen 13-Jahres-Zeitraum die Produktion verdoppelte (Tschechien), verdreifachte (Rumänien) und versiebenfachte (Slowakei). In Tschechien und in der Slowakischen Republik wurde dabei eine eng verzahnte moderne Autofertigung hochgezogen, weshalb der reine Kfz-Output teilweise ein unzureichender Indikator ist. [2] In der Autoproduktion beider Ländern spielt VW eine führende Rolle – in der Slowakei als VW und in Tschechien mit der 1991 übernommenen VW-Tochter Skoda.

Insgesamt stieg die osteuropäische Autofertigung in dem relativ kurzen Zeitraum um knapp das Zweieinhalbfache – von 1,4 Millionen auf 3,5 Millionen Kraftfahrzeuge. Während der Anteil der osteuropäischen Autofertigung an der gesamteuropäischen 1999 bei 7,5 Prozent lag, erreichte er 2012 bereits 27,1 Prozent. Berücksichtigt man die Krise der Autohersteller in Frankreich und Italien und die Ausbaupläne von VW, Skoda und Renault–Dacia in Osteuropa dann könnte dieser Anteil 2015 ein Drittel ausmachen.

Damit wiederholt sich jedoch auch Wirtschaftsgeschichte. Bei der ersten Süderweiterung der EWG/EG gab es in der europäischen Autobranche eine Bewegung „go west“. Neue Fertigungsstätten wurden in Spanien, Portugal und in Großbritannien hochgezogen. Hier gab es nunmehr einen radikalen Wandel. Das Beispiel der Autoherstellerländer Spanien und Portugal ist lehrreich. Spanien verfügt mit dem Autobauer Seat seit Jahrzehnten über eine traditionsreiche Pkw-Fertigung – vergleichbar zur Position, die Skoda in Tschechien einnimmt. VW übernahm Seat 1986.

Das Lohnniveau auf der iberischen Halbinsel lag in den 1970er und 1980er Jahren bei einem Drittel des westdeutschen. Es gab hohe staatliche Subventionen für den Aufbau neuer Werke und für die Modernisierung und Erweiterung bestehender. Just so, wie dies dreieinhalb Jahrzehnte später in Osteuropa stattfand.

Neben VW mit der Tochter Seat investierten damals vor allem GM/Opel und Ford – später auch Mitsubishi, Nissan und Toyota – im großen Maßstab auf der iberischen Halbinsel. Doch inzwischen haben sich die dortigen Standortvorteile relativiert; die VW-Tochter Seat ist sogar existentiell gefährdet. Im Zeitraum 1999 bis 2012 ging die gesamte Kfz-Fertigung in Spanien von 2,8 Millionen auf 1,9 Millionen oder um gut 30 Prozent zurück. In Portugal ging die Kfz-Fertigung im gleichen Zeitraum von 252.000 auf 163.000 zurück (−35%). In Frankreich und Italien ist der Rückgang der Autofertigung nochmals größer – im westlichen Nachbarland sank er von 3,2 Millionen 1999 auf 1,9 Millionen 2012; im Süden, in Italien, von 1,7 Millionen auf 671.800, was Rückgängen von knapp 40 bzw. von 60 Prozent entspricht. Nur in Deutschland konnte das Niveau gehalten werden, was mit der Struktur der hier gefertigten Pkw – überwiegend sogenannte Premium-Autos – und mit dem überdurchschnittlich hohen Export zusammenhängt.

Vieles spricht dafür, dass sich diese Wanderungsbewegungen in dem Maß fortsetzen werden, wie die extrem niedrigen Löhne in den klassischen osteuropäischen Ländern mit Autofertigung steigen. Opel prüft aktuell die Fertigung des Kleinwagens Corsa in Minsk in Weißrussland. Dafür sollen zunächst Montagebausätze aus den GM-Werken in Saragossa (Spanien) und Eisenach nach Weißrussland geliefert werden. Aber auch der Kapitalwanderweg zurück in den Süden ist vorstellbar: So sank als Folge der Troika-Politik in Portugal und Spanien das Lohnniveau drastisch, während zugleich die Arbeitsintensivierung stieg und die Arbeit sich verlängerte, sodass Autokonzerne wie VW eine Neubewertung ihres Engagements auf de iberischen Halbinsel prüfen.

1. Es gibt auch innerhalb der USA eine relevante Wanderung der Autoindustrie aus dem Norden in den Süden – mit massiver Beteiligung deutscher Konzerne. Daimler baute Mitte der 1990er Jahre in Tuscaloosa im Bundessstaat Alabama ein Autowerk. BMW folgte kurz darauf mit einem Werk in Spartanburg im US-Bundesstaat South Carolina. Ein Jahrzehnt später zog VW ein neues Werk in Chattanooga im US-Bundesstaat Tennessee, hoch. Die Werke der drei deutschen Hersteller liegen relativ nah beieinander – allesamt im sogenannten Bibel-Gürtel der USA.

2. Es ist oft nicht ganz einfach, das jeweilige Gewicht der Autofertigung im entsprechenden Land richtig einzuschätzen. Denn der Output nach Kfz und Pkw ist nicht immer allein entscheidend. Das verdeutlicht ein Vergleich zwischen der Slowakei und Tschechien. So wurden beispielsweise 2008 in der tschechischen Autobranche 12 Milliarden Euro umgesetzt, in der slowakischen waren es 8,7 Milliarden Euro; letzteres entsprach 72 Prozent des Niveaus im größeren Nachbarland. In der Herstellerstatistik werden allerdings für Tschechien im selben Jahr 939.000 gefertigte Kfz genannt, für die Slowakei nur 571000, was 61 Prozent entspricht. Die Differenz rührt vor allem daher, dass in der slowakischen Republik eine starke Motorenfertigung entstand, die jedoch überwiegend als Zulieferer für Werke in anderen Ländern fungiert und sich nicht im Endprodukt Kfz niederschlägt.

Zuletzt aktualisiert am 26. Juni 2023