Quelle: Lunapark21, Heft 24, 20. Dezember 2013.

Kopiert mit Dank aus der LunaPark21 Webseite.

Transkription & HTML-Markierung: Einde O’Callaghan für das Marxists’ Internet Archive.

|

|

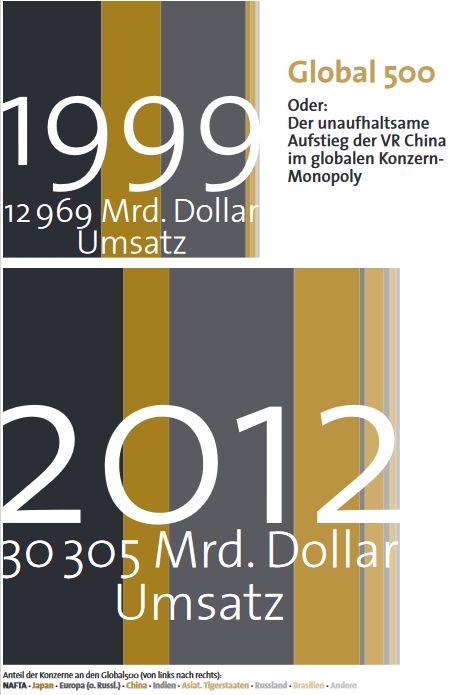

In den 1990er Jahren gab es bei der Präsentation der Statistiken zu den Global 500, zu den 500 größten Konzernen der Welt, die im US-Magazin Fortune Jahr für Jahr präsentiert wird, immer noch einen ausführlichen Artikel zur Wertung der jüngeren Entwicklungen. Die neueste Statistik, präsentiert in Fortune vom 22. Juli 2013, enthält fast ausschließlich die nackten Zahlen. [1] Es gibt nur einen achtzeiligen Vorspann zu dem „Zahlensalat“ – in diesem allerdings den Satz: „2012 (…) Chinese companies had another record year, grabbing 89 spots on the list.“ [2] Im vergangenen Jahr hätten die chinesischen Konzerne „mit 89 Treffern auf der Liste“ ein weiteres Rekordjahr verzeichnet.

So ist es. China ist der absolute Gewinner auf der Global-500-Liste und dies seit mehr als zwölf Jahren (Grafik hier). Ein Jahr zuvor, 2011, konnte China „erst“ 73 Konzerne auf der Weltgrößten-Liste platzieren, 16 weniger als 2012. Und 1999 waren es gerade mal zehn.

Die Global-500-Liste präsentiert die Weltmacht des globalen Kapitals. Die 500 größten Konzerne in der Welt – übrigens aus allen Wirtschaftsbereichen, also aus der Finanzwirtschaft, der Industrie, dem Handel und dem Dienstleistungsbereich, allerdings nur Unternehmen mit einer veröffentlichten Bilanz – beschäftigten 1999 43 Millionen Menschen. 2012 waren es bereits 65 Millionen – eine Steigerung um knapp 50 Prozent in 13 Jahren. Sie brachten es 1999 auf einen addierten Umsatz von 12,6 Billionen US-Dollar – 2012 waren es mehr als 30 Billionen (30.000 Milliarden) US-Dollar – hier gab es eine Steigerung um das Zweieinhalbfache. Schließlich wiesen diese Unternehmen 1999 Profite in Höhe von 554 Milliarden US-Dollar aus, 2012 waren es 1,5 Billionen oder exakt 1.540,8 Milliarden Dollar, womit die Gewinnsumme knapp verdreifacht wurde. Mitte der 1990er Jahre entsprach der Umsatz der Global 500 noch einem Viertel des weltweiten Bruttoinlandsprodukt; 2012 waren es bereits 40 Prozent. [3] Das verdeutlicht, dass das spezifische Gewicht der Global 500 in der Weltwirtschaft kontinuierlich wächst. Es werden also nicht nur die Reichen reicher. Es werden vor allem die Konzerne fetter; die Konzernmacht nimmt in Relation zur Weltwirtschaft erheblich zu. Bedenkt man, dass in diesen Konzernen wiederum sehr wenige Milliardäre (z. B. Piech im VW-Konzern, übrigens die Nummer 9 auf der Global 500-Liste) oder wenige Finanzgesellschaften das Sagen haben, dann wird nochmals deutlicher, wie konzentriert und personalisiert diese Wirtschaftsmacht ist.

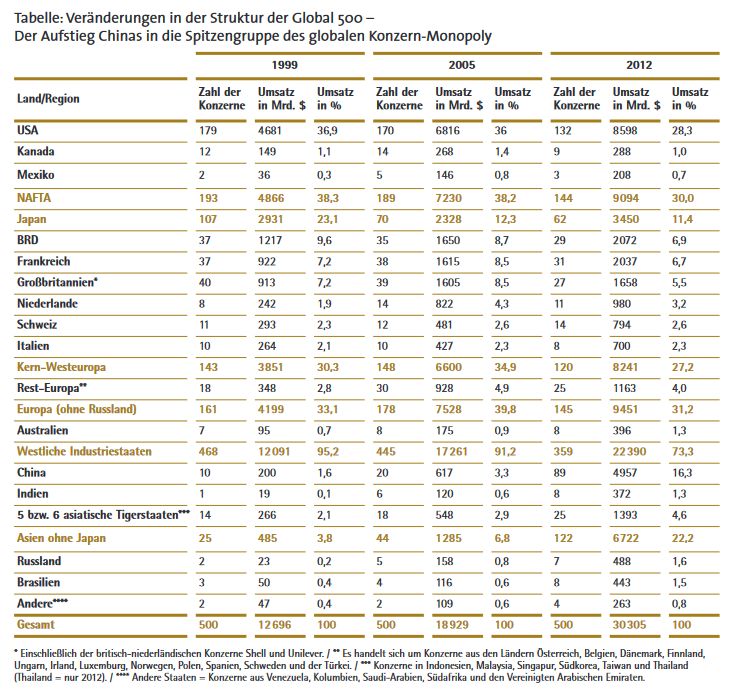

Nachdem wir in Lunapark21 bereits mehrere Untersuchungen zur Gruppe der Global 500 veröffentlichten (den Schwerpunkt bildete dabei mehrmals das Gewicht der Öl- und Autoindustrie), soll bei der Auswertung der jüngsten Statistik der Schwerpunkt auf den veränderten regionalen Strukturen liegen. Tabelle und Grafik liefern dazu die Zahlen bzw. illustrieren die Tendenz.

|

In den vergangenen 13 Jahren gab es im führenden Wolfsrudel der Weltkonzerne dramatische Veränderungen – wohl die größten seit dem Ersten Weltkrieg, als das britische Empire in die Phase seines Niedergangs eintrat und der US-Imperialismus zur Hegemonialmacht aufstieg. Diese lassen sich auf vier Aspekte konzentrieren.

Erstens gab es mehr als eine Halbierung des Gewichts der japanischen Großunternehmen. 1999 stellten diese mit 107 Konzernen noch gut ein Fünftel der Global 500, die sogar 23 Prozent des addierten Umsatzes auf sich vereinten. 2012 waren es noch 62, die es nur noch auf 11 Prozent des Global 500-Umsatzes brachten.

Zweitens reduzierte sich das Gewicht der US-Konzerne ebenfalls erheblich, wenn auch nicht so dramatisch wie das der japanischen. 1999 waren es 179 US-amerikanische Konzerne, die 36,9 Prozent des Gesamtumsatzes auf sich vereinten, 2012 nur noch 132 mit 28,3 Prozent Anteil. Dieser Einbruch wurde auf Ebene der NAFTA, also unter Einschluss der Konzerne aus Kanada und Mexiko, etwas abgeschwächt, wobei sich das Gewicht der drei mexikanischen Global 500-Konzerne erhöhte.

Drittens konnte die Gruppe der europäischen Konzerne ihre Position weitgehend verteidigen. Hier gab es eine gewisse Schwächung von Unternehmen, die in „Kern-Westeuropa“ ihren Unternehmenssitz haben. Das wurde teilweise wettgemacht durch ein wachsendes Gewicht von inzwischen 25 Konzernen aus kleineren europäischen Ländern, darunter auch ein ungarischer (der Ölkonzern MOL) und ein polnischer (ebenfalls ein Ölunternehmen, die PKN Orlen Group). Insgesamt gab es in der Global 500-Gruppe 1999 noch 161 große europäische Unternehmen, die es auf einen addierten Umsatz von 4199 Milliarden US-Dollar brachten, was 33 Prozent des gesamten Global-500-Umsatzes entsprach. 2012 waren es mit 145 Europa-Konzernen 16 weniger mit 31,2 Prozent Anteil am gesamten Umsatz.

Die vierte und entscheidende Entwicklung ist der Aufstieg der chinesischen Konzerne. Wie bereits erwähnt, gab es 1999 erst zehn von ihnen in dieser Gruppe; 1994 sogar nur drei. 2012 waren es bereits 89. Ihr Umsatzanteil in der Global 500-Gruppe betrug 1999 fast zu vernachlässigende 1,6 Prozent – deutlich weniger als derjenige der Schweizer Konzerne zu diesem Zeitpunkt. 2012 lag dieser Anteil bereits bei 16,3 Prozent. Er ist damit so groß wie derjenige aller deutschen, französischen und italienischen Konzerne in der Global 500-Gruppe zusammengenommen. Interessant ist hier, dass die entscheidende Dynamik nach dem Jahr 2005 und vor allem mit der Krise 2007 ff einsetzte. 2005 gab es erst 20 chinesische Konzerne in dieser Gruppe, die es „nur“ auf einen addierten Umsatz brachten, der 3,3 Prozent des Gesamtumsatzes entsprach – was deutlich weniger war als das, was die 14 niederländischen Konzerne (noch ohne Shell und Unilever) in diesem Jahr auf die Waage brachten. Erst danach begann die große Aufholjagd Chinas – zumindest in dieser Top-Gruppe.

Die detaillierten Zahlen in der Tabelle verdeutlichen auch, dass es unzureichend ist, vor allem von einer Dynamik der „emerging markets“, der Schwellenländer, zu sprechen. Es ist auch problematisch, vor allem die dynamische Entwicklung der BRIC-Gruppe (= Brasilien, Russland, Indien und China) zu unterstreichen. Es gibt eine solche Dynamik, zweifellos. Doch sie wird quantitativ und qualitativ, letzteres hinsichtlich der Dynamik, bei weitem in den Schatten gestellt von derjenigen Chinas.

1999 ließ sich noch sagen: Das Wolfsrudel der größten Konzerne der Welt wird fast ausschließlich von den westlichen Industriestaaten bestimmt. Sage und schreibe 468 Konzerne in der Global 500-Gruppe hatten vor 13 Jahren ihre Unternehmenssitze in Nordamerika, Europa, Japan und Australien. Diese vereinten 95 Prozent des Weltumsatzes dieser Gruppe auf sich. Selbst 2005 hatten noch 445 Großunternehmen in dieser 500er Gruppe ihren Firmensitz in den westlichen Industriestaaten. Sie vereinten 91,2 Prozent des gesamten Umsatzes der Global 500 auf sich. Das waren Familientreffen – Familienstreit, Scheidungen und Vatermorde inbegriffen. Die Wende kam mit der Krise. Heute ergibt sich ein völlig anderes Bild. Nur noch 73,3 Prozent des Global 500-Umsatzes entfallen auf Konzerne mit Unternehmenssitz in den westlichen Industriestaaten. Mehr als ein Viertel dieses Umsatzes wurde von Außenseitern erobert – mit der klaren Dominanz durch die chinesischen Konzerne.

Auch vor diesem Hintergrund sind Projekte wie das transatlantische Freihandelsabkommen zu bewerten (siehe S. 8 f). Es handelt sich dabei auch um den verzweifelten Versuch, die eigenen Reihen zu schließen, Familienstreit hinten anzustellen und sich gemeinsam gegenüber der aufsteigenden neuen imperialen Macht China zu stärken. Was auch, wie der Konflikt um die Inselgruppe Diaoyu (oder Senkaku) zeigt, militärische Implikationen hat.

1. Die früheren Global-500-Statistiken in Fortune enthielten vor allem auch Angaben zu den Branchenzugehörigkeiten.

2. Global 500 – The World Largest Companies; in: Fortune, July 22, 2013.

3. Der direkte Vergleich BIP zu (Global 500-)Umsätzen ist nicht korrekt, da in den Unternehmensumsätzen auch Vorprodukte enthalten sind, die in früheren Jahren erstellt wurden, während im BIP nur die Einnahmen eines spezifischen Jahres zusammengefasst sind. Doch die Dynamik des erheblich wachsenden spezifischen Gewichts der Global 500 wird mit dem Vergleich zutreffend wiedergegeben.

Zuletzt aktualisiert am 26. Juni 2023