Quelle: LunaPark21, Heft 18, Juni 2012.

Kopiert mit Dank con der Lunapark21 Webseite

Transkription & HTML-Markierung: Einde O’Callaghan für das Marxists’ Internet Archive.

Am 7. Mai 2012 brachte das Handelsblatt vier Seiten mit Berichten unter der Überschrift Ziemlich ferne Freunde – Frankreich versus Deutschland. Einzelne Berichte waren überschrieben mit Schuldenkönig Frankreich, Von Deutschland deklassiert oder Freizeit-Champion Frankreich. Am 23. Mai schlagzeilte dann die Financial Times Deutschland auf Seite 1: Deutsch-französische Eiszeit.

Vier Jahre lang, in fast der gesamten Zeit der Wirtschaftskrise, gab es eine enge Zusammenarbeit zwischen den Regierungen in Berlin und Paris. Das Modell Merkozy galt als ein wirksames und infames Tandem, das denjenigen EU- und Euro-Ländern, die von der Krise stärker betroffen waren, das sattsam bekannte Spardiktat aufzwängte. Als Francois Hollande zum neuen französischen Präsidenten gewählt wurde und als sich bereits im ersten Wahlgang zur Nationalversammlung, am 10. Juni, eine neue linke Mehrheit für das Parlament abzeichnete, schienen diese personellen und parlamentarischen Veränderungen für viele Beobachter der Grund dafür zu sein, dass die Achse Berlin–Paris unrund läuft.

Das ist jedoch nur die halbe Wahrheit. Natürlich spielen diese Veränderungen bei den neuen Missklängen zwischen Paris und Berlin eine erhebliche Rolle. Ebenso wichtig dürfte jedoch die Tatsache sein, dass sich seit vielen Jahren die ökonomischen Gewichte zugunsten Deutschlands entwickeln. Die französische politische Klasse und die französische Bourgeoisie mit den großen Konzernen und Banken gewinnen zunehmend den Eindruck, dass sich der Abstand zwischen beiden Ländern in dem Maß vergrößert, wie die Umarmung seitens der deutschen Bundesregierung enger – und damit zunehmend erdrückend – wird. Das ist zumindest einer der Gründe dafür, dass auch maßgebliche Kreise in der französischen Wirtschaft für eine größere Distanz zu Berlin eintreten. Sollte die Achse Paris–Berlin dabei ernsthaft Schaden erleiden, würde auch die Europäische Union in eine Krise geraten – in eine politische Krise, die die Ergänzung zur bestehenden ökonomischen und finanziellen Krise wäre. Trotz den vielfältigen Erweiterungen der EU, zu denen es in den letzten Jahren kam, machte die addierte Wirtschaftskraft von Frankreich und Deutschland auch im Jahr 2011 noch 36 Prozent der gesamten Ökonomie der EU und sogar rund 45 Prozent der Wirtschaft der Eurozone aus.

Bereits bei der Gründung der Europäischen Wirtschaftsgemeinschaft (EWG) 1957 war die politische und wirtschaftliche Zusammenarbeit von Paris und Bonn entscheidend für deren Zusammenhalt und Zukunft. Aus französischer Sicht sprach für die enge Kooperation der Kriegsgegner von 1870/71, 1914–1918 und 1939–1945 die Hoffnung auf eine deutsche wirtschaftliche Unterstützung bei der Umstrukturierung der eigenen Ökonomie. Die bereits wieder erstarkte westdeutsche Wirtschaftsmacht sollte in eine EWG eingebunden werden, die politisch, militärisch und kulturell von Frankreich bestimmt sein sollte. Aus Bonner Sicht sprach für das Bündnis mit Paris der Wunsch, die Vergangenheit der NS-Zeit und die daraus resultierende politische Isolierung überwinden zu können. Gleichzeitig barg eine Achse Paris-Bonn die Chance zur Herausbildung eines europäischen Wirtschaftsblocks und eines ausreichend großen inneren Marktes, so dass sich die EWG langfristig zur Herausforderung für die Hegemonialmacht USA entwickeln würde. Franz-Joseph Strauß, der CSU-Politiker und deutsche Finanzminister in der ersten Großen Koalition 1966 bis 1969, formulierte 1968 in seinem Vorwort zur französischen Streitschrift von Jean-Jacques Schreiber Die amerikanische Herausforderung: „Mit dem Entschluss Frankreichs und Deutschlands, ihre Abhängigkeit von den Vereinigten Staaten zu verringern ... lässt sich die politische Einigung Westeuropas in Gang bringen. Unsere beiden Länder sollten ihre Mittel auf allen Gebieten der modernen Hochleistungstechnik für wirtschaftliche und militärische Zwecke zusammenlegen.”

Doch genau dazu kam es nicht. Auf der wirtschaftlichen Ebene dominiert weitgehend die alte Konkurrenz der Konzerne und Banken. Der Industriellenverband BDI formulierte 1967, die EWG diene in erster Linie als „Resonanzboden zur Verfolgung der spezifischen deutschen Interessen.” Das sah die französische Seite nicht anders. Am 23. September 1971 konstatierte der französische Staatspräsident Georges Pompidou:

„Im Aufbau Europas verfügt Deutschland über eine überlegene Wirtschaftsmacht – vor allem weil seine Industrieproduktion um fast die Hälfte größer ist als die unsere. Deshalb habe ich die Verdopplung unserer Industriekapazitäten in den nächsten zehn Jahren als vorrangiges Ziel formuliert.”

Doch in den letzten vier Jahrzehnten blieb der Abstand zwischen der deutschen und der französischen Wirtschaft gleich groß, der Abstand zwischen den Top-Konzernen vergrößerte sich nochmals zugunsten der deutschen. Im Welthandel – bei den Exporten – ließ die deutsche Wirtschaft die französische weit zurück.

1980 lag der addierte Anteil des deutschen und des französischen Bruttoinlandsprodukts am Bruttoinlandsprodukt der EG (mit damals 12 Mitgliedsländern) mit 41,1 Prozent nicht wesentlich höher als 2010 mit 36,4 Prozent, obgleich es mehrere Wellen der EU-Vergrößerung gab und die EU inzwischen 27 Länder zählt. Doch das jeweilige Gewicht an den beiden Rädern der Achse Paris – Bonn bzw. Paris – Berlin hatte sich deutlich verlagert. 1980 lagen die Anteile Frankreichs und Westdeutschlands am EG-BIP noch näher beieinander – bei 22,1 Prozent im Fall des deutschen und bei 19 Prozent im Fall des französischen Anteils. 2010 entfielen 20,2 Prozent auf Deutschland und 16,2 Prozent auf Frankreich. Besonders auffallend ist die Auseinanderentwicklung der beiden Länder im Welthandel. Der Anteil der französischen Wirtschaft an den Weltexporten lag 1980 bei knapp 6 Prozent und sank seither kontinuierlich – bis auf 3,7 Prozent im Jahr 2010. Die deutschen Exporte machten im gleichen Jahr 7,6 Prozent aller Exporte aus.

|

|

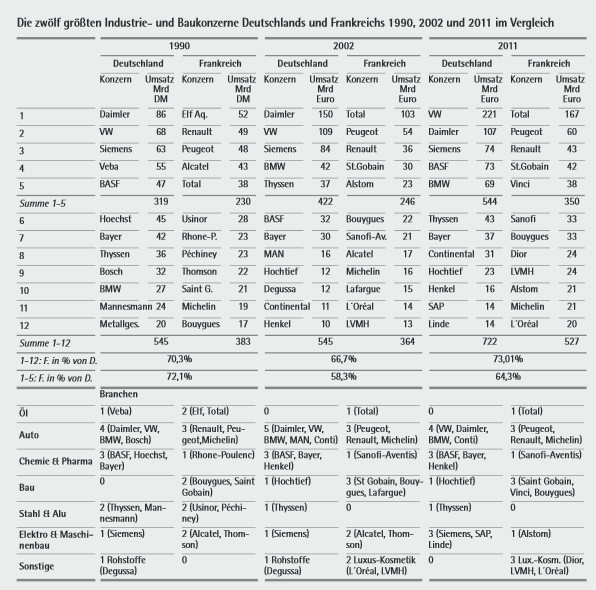

In der Tabelle wurde für die Jahre 1990, 2002 und 2011 die Rangliste und die Zusammensetzung der jeweils zwölf größten Industrie- und Baukonzerne Deutschlands und Frankreichs dargestellt. Der Abstand beim addierten Umsatz blieb weitgehend identisch – 1990 machte der addierte Umsatz der zwölf größten französischen Konzerne 70,3 Prozent des Umsatzes des ersten deutschen Dutzend aus. 2011 lag dieser Anteil bei 73,1 Prozent (18. Zeile in der Tabelle). Nimmt man die ersten fünf führenden Konzerne, dann ist der Abstand bereits größer – vor allem vergrößert sich die Drift. 1990 brachte es der Umsatz der Top-Fünf aus Frankreich noch auf 72 Prozent des Umsatzes der deutschen 5er Gruppe; 2011 waren es nur noch 64,3 Prozent der deutschen Top-Fünf (19. Zeile). Noch interessanter ist die Aufschlüsselung dieser zwei Zwölfergruppen nach Branchen: Frankreich hat ohne Zweifel im wichtigen Sektor Ölförderung und Ölverarbeitung mit dem Konzern Total die Nase vorn – die deutsche Ökonomie muss hier passen. Ansonsten sind jedoch die deutschen 12 Top-Konzerne vor allem in Branchen stark, die für den kapitalistischen Weltmarkt wichtig sind: so in der Autoindustrie, bei Chemie und Pharma, in der Elektroindustrie und im Maschinenbau. Die französischen Konzerne in dieser Spitzengruppe sind stark in den – deutlich weniger wichtigen – Sektoren Bauindustrie und Luxus- und Kosmetikbranche.

Insgesamt ist in Frankreich der Anteil der industriellen Fertigung am gesamten Bruttoinlandsprodukt stark rückläufig. 2000 machte er noch gemessen an der gesamten Wertschöpfung 17 Prozent aus; heute sind es nur noch 12 Prozent. [1] In Deutschland verharrt dieser Anteil seit mehr als einem Jahrzehnt bei hohen 24 Prozent. In einem Bericht der Le Monde Diplomatique heißt es: „Frankreich hat sich unter den vier Großen der Eurozone (zu denen noch Deutschland, Italien und Spanien zählen) am stärksten deindustrialisiert.“

Gleichzeitig wuchs in Frankreich der Bankensektor stärker als in Deutschland. Die drei größten französischen Finanzinstitute BNP Paribas, Société Générale und Crédit Agricole bringen es auf eine addierte Bilanzsumme von knapp 5.000 Milliarden Euro (exakt 4.870 Mrd. Euro), die drei größten deutschen Institute, Deutsche Bank, Commerzbank und DZ-Bank, nur auf 3.200 Milliarden Euro, was 66 Prozent des konkurrierenden französischen Trios entspricht. Dabei ist ein starker Bankensektor – es ließe sich auch sagen: eine besonders aufgeblähte Finanzbranche – in Zeiten mit einer umfassenden und sich neu verschärfenden Finanzkrise kein gutes Aushängeschild.

Als in den neunziger Jahren der geplante Zusammenschluss der Luftfahrtlinien KLM, SAS, Swissair und Austrian Airlines scheiterte, wies das US-Wirtschaftsblatt Business Week auf eine wichtige Schwäche der europäischen Wirtschaftswelt hin: „Eine Restrukturierung der europäischen Industrie, die ohne Rücksicht auf nationalstaatliche europäische Grenzen erfolgte, wäre exakt der letzte, entscheidende Schritt hin zu Produktionseinheiten auf höherer Stufe. Es handelt sich jedoch um einen Schritt, den Europa offensichtlich nicht machen kann.” Tatsächlich gibt es auch knapp 60 Jahre nach der Bildung eines europäischen Wirtschaftsblocks keine „europäischen” Konzerne und – sieht man von Rüstung und Luftfahrt ab – auch keine relevanten deutsch-französischen Konzerne oder Banken. Damit fehlt eine entscheidende materielle Basis für eine gemeinsame Politik. Versuche in dieser Richtung gab es – doch sie scheiterten bzw. es setzte sich jeweils ein „Fusionsmodell“ durch, bei dem die Flagge der Muttergesellschaft in der Regel national blieb. In den 1960er Jahren sollten der deutsche Autobauer NSU Motorenwerke AG mit Citroen zusammengehen – tatsächlich verwandelte sich NSU in Audi und wurde VW-Tochter; Citroen wiederum wurde von Peugeot übernommen. Dann sollte Beiersdorf zum französischen Unternehmen Oréal kommen; doch die deutsche Seite wollte, dass Niveau deutsch bleibt und blockte ab. Bis 1999 galt als ausgemacht, dass die deutsche Telekom und France Telecom zusammengehen. Dafür gab es bereits erste Kooperationen und eine gemeinsame Tochter. Dann vollzog die deutsche Telekom einen Schwenk und verhandelte hinter dem Rücken der Franzosen über einen Aufkauf der italienischen Telefongesellschaft. Am Ende scheiterten beide Projekte: Telecom Italia wurde von Olivetti einverleibt; Telecom France brach die Beziehungen zur deutschen Telekom ab.

1999 wurde ein Zusammengehen der Chemie-Pharma-Konzerne Hoechst und Rhone-Poulenc beschlossen, wobei das gemeinsame Kind auf „Aventis“ getauft wurde. 2004 endete das Projekt damit, dass ein Dritter zum Bund stieß und das kleinere Unternehmen Sanofi-Sythelabo Aventis übernahm; heute ist Sanofi ein rein französisch geprägter Konzern. Kurz darauf sollte, gewissermaßen als Gegenleistung, der kriselnde Elektro- und Bahntechnik-Konzern Alstom von Siemens übernommen werden. Kanzler Schröder intervenierte persönlich. Doch dann ging der französische Staat, damals vertreten durch den Finanz- und Wirtschaftsminister Sárkozy, in die Offensive und beteiligte sich mit 31,5 Prozent an Alstom. Damals, 2004, war dies bereits Anlass dafür, dass Zeitungen von einer „neuen Eiszeit“, die zwischen Paris und Berlin herrsche, schrieben und ein deutsch-französischer Gipfel abgesagt werden musste.

Der einzige große deutsch-französische Konzern ist EADS/Airbus. Allerdings ist das Rüstungs- und Flugzeugbauunternehmen eher ein Kunstprodukt: Es wird mit massiven staatlichen Subventionen am Leben gehalten. Im deutsch-französischen Top-Management gibt es fortgesetzt heftige Reibereien. Als im Frühjahr 2012 in Indien mit dem größten Rüstungsdeal aller Zeiten für 20 Milliarden Euro neue Kampfflugzeuge gekauft werden sollten, traten EADS (mit dem Eurofighter) und der französische Rüstungskonzern Dassault gegeneinander an – Dassault gewann mit seinem Kampfflugzeug Rafale.

Vieles von der oftmals ätzenden Kritik in den deutschen Medien an der französischen Wirtschaft ist überzeichnet. Der bereits zitierte Begriff „Schuldenkönig Frankreich“ beispielsweise ist ausgesprochen frech. Frankreichs Schuldenquote war bis 2007 leicht niedriger als die deutsche. Seit der Krise stieg sie an; heute haben alle öffentlichen Schulden Frankreichs einen Anteil von 85,8 Prozent des BIP; in Deutschland sind es mit 81,2 Prozent nicht wesentlich weniger.

Die deutsche Bundesregierung und die Wirtschaftszeitungen sind sich in der Regel einig, warum Frankreich im Vergleich zu Deutschland zunehmend schlechter abschneidet. Schuld seien die niedrige Arbeitszeit und die zu hohen Löhne. So die Bilanz im Handelsblatt:

„Zusammen mit Finnland ist Frankreich Europameister bei der Verringerung der Arbeitszeit. 1679 Stunden pro Jahr leistet ein französischer Arbeitnehmer mit Vollzeitbeschäftigung, während sein deutscher Kollege es auf 1904 Stunden bringt. Die Ursache für diesen großen Unterschied ist die im Jahr 2000 von den Sozialisten eingeführte 35-Stunden-Woche (...) Die Kosten der Arbeit sind in Frankreich ständig gestiegen (...) War eine Stunde Industriearbeit vor zehn Jahren noch billiger als in Deutschland, ist sie heute mit 35,60 Euro etwas teurer als bei uns.“ [2]

An dieser Kritik ist natürlich etwas dran – rein immanent, kapitalistisch betrachtet. Deutschland ist das einzige Land in der EU, in dem im letzten Jahrzehnt die Reallöhne sanken. Da verstärkt sich die Differenz zu anderen Ländern, wenn es dort jeweils ein kleines reales Plus gab. Deutschland orientiert aggressiv auf den Export und hat ein enormes Handelsbilanz-Plus. Inzwischen gehen 50 Prozent der deutschen Wirtschaftsleistung in den Export. In Frankreich liegt dieser Anteil nur bei 27 Prozent. Damit ist Deutschland allerdings im Fall einer weltweiten Krise weit verwundbarer. Es geht in dem zitierten Handelsblatt-Artikel ausschließlich um kurzfristige und kurzatmige Vorteile. Beispielsweise wird kritisiert, dass sich „die französische Autoindustrie zu lange auf preiswerte Kleinwagen konzentrierte, statt (wie Deutschland) auf die margenstarke Oberklasse zu setzen.“ Tatsache ist, dass die margenstarke Oberklasse von Daimler, BMW oder Porsche mit Kohlendioxid-Emissionen verbunden ist, die um 35 bis 50 Prozent über denen der französischen Kleinwagen liegt und damit deutlich über den von der EU angesetzten Grenzwerten.

Interessant wäre natürlich ein ganz anderer Blickwinkel – einer, der die Menschen, deren Bedürfnisse und die Lebensqualität in das Zentrum stellt. Es könnte ja sein, dass selbst unter Bedingungen des auch in Frankreich real existierenden Kapitalismus die Menschen dort zufriedener und mehr lebensbejahend sind als im deutlich hektischeren und mehr auf Konkurrenz und Ellbogen getrimmten Deutschland. Immerhin wächst die französische Bevölkerung deutlich, während diejenige in Deutschland seit mehr als einem Jahrzehnt abnimmt. Immerhin lieg die Geburtenrate in Frankreich mit 2,2 Kindern je Frau massiv über der deutschen mit 1,3 Kindern je Frau.

Ein französischer sozialistischer Präsident und eine neue linke Mehrheit im Parlament sind allerdings keine Gewähr dafür, dass ein anderes Modell des Wirtschaftens bei der neuen Regierung ernsthaft in Erwägung gezogen wird. Nicht nur für Sárkozy, auch für Hollande hat „das deutsche Modell“ Vorbildcharakter.

Bereits vor der Präsidentschaftswahl schrieb Ruth Berschens im Handelsblatt: „Die Bundeskanzlerin (...) weiß, dass Hollande auf Sparkurs schwenken muss. Für alles andere fehlt ihm schlichtweg das Geld (...) Nun steht höchstwahrscheinlich ausgerechnet ein Sozialist vor der undankbaren Aufgabe, die Kostenschere ernsthaft in die Hand zu nehmen.“ So neu wäre eine solche Konstellation nicht – Ende 2009 gewann die sozialistische PASOK mit Giorgios Papandreou die Wahl unter anderem mit dem Versprechen, keine rigide Sparpolitik mehr zu betreiben ...

1. Der Autor nennt einen anderen Maßstab als die Wertschöpfung: „Von 1980 bis 2011 sank der Anteil der Industriearbeitsplätze an der Gesamtbeschäftigung von 24 auf 13 Prozent.“ Laurent Carroué, Abgehängt und selber schuld, in: Le Monde Diplomatique, März 2012.

2. Handelsblatt vom 7. Mai 2012.

Zuletzt aktualisiert am 26. Juni 2023